안녕하세요

오름샛별입니다 ㅋㅋ

오늘은 AST에 대해 소개하겠습니다.

기업 개요

AST 주가 분석 및 전망 항공 산업은 크게 항공기 제조 산업(항공기 개발 및 생산), MRO 산업(Maintenance, Repair, Operation, 항공 정비 서비스) 및 항공 운송 산업(항공기를 이용한 운송 활동)으로 구분되며, ㈜AST가 속한 사업 영역은 항공기 제조 산업 내 부품 제작에 해당합니다.

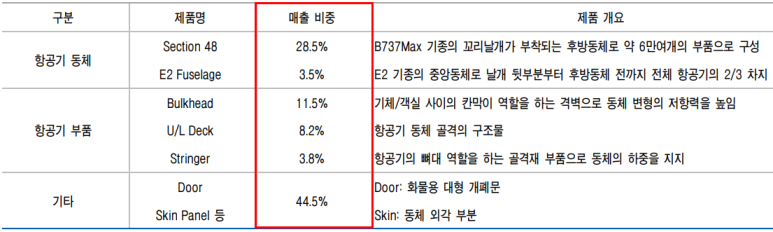

AST는 KAI 스트링거 사업부문 분사를 통해 설립된 항공부품업체로 보잉의 Tier2, 엠브라엘의 Tier1 부품업체로 세계적으로 가장 인기있는 기종인 B737과 E-Jet2의 핵심부품을 독점 공급하고 있습니다.

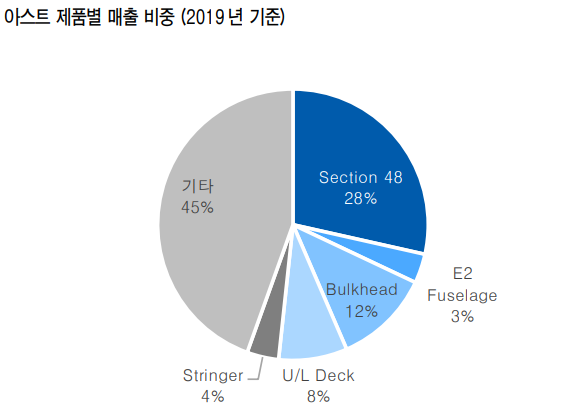

2019년 기준 제품별 매출 비중은 Section 4828.5%, E2 Fuselage 3.5%, Bulkhead 11.5%, U/LDeck 8.2%, Stringer 3.8%, 기타 44.5% 등으로 구성되어 있습니다.

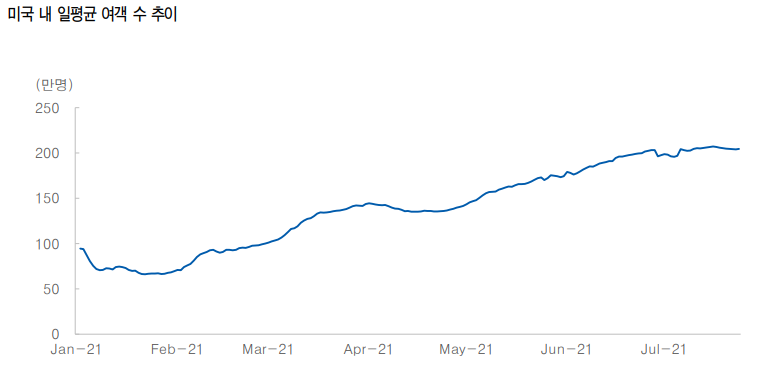

글로벌 항공산업의 회복은 이미 시작되었으며 업황이 개선되기 시작하면 미뤄진 여객/항공기 수요가 폭발하는 시점이 다가올 것으로 예상됩니다.

시장 상황

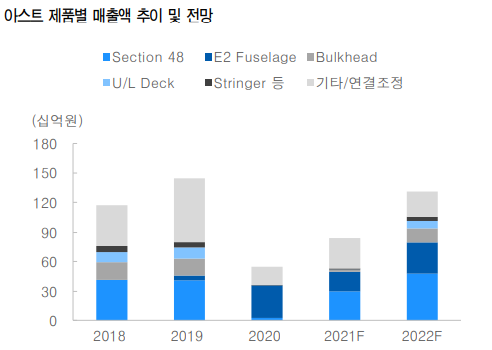

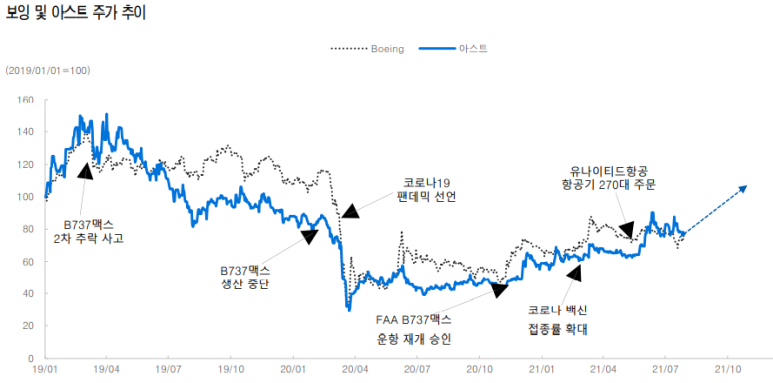

AST 주가 분석 및 전망 AST는 2019년 보잉 737 Max 추락사고와 2020년 코로나19 여파로 매출액 및 영업이익이 감소해 피해가 컸으나 올해 21년부터는 두 이슈가 모두 해소 국면에 진입하면서 성장 궤도에 재진입할 수 있을 것으로 전망됩니다.

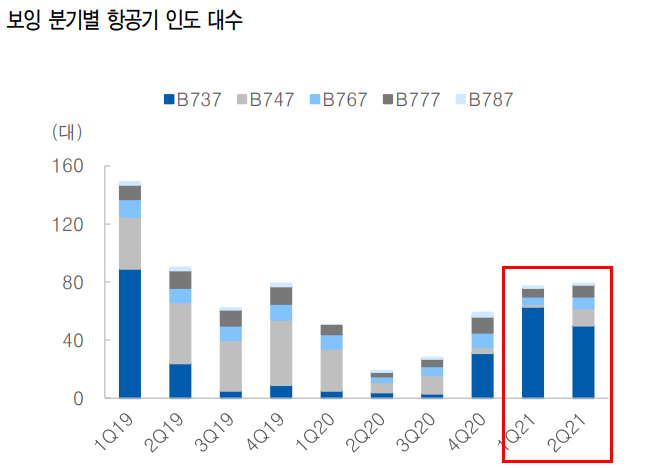

- 737맥스 생산량 내년까지 3배 이상 확대될 전망이다.

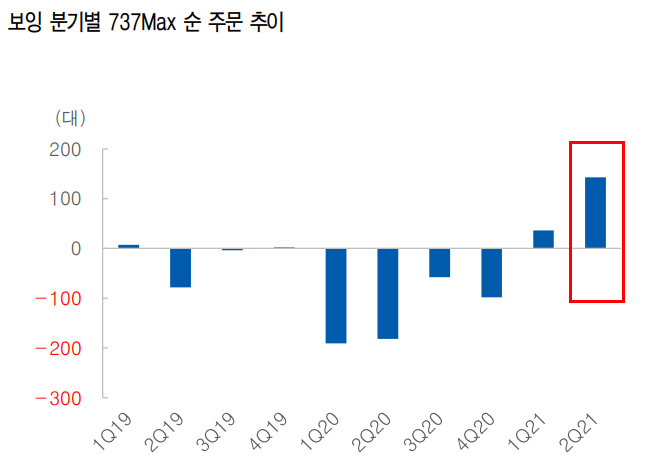

보잉은 2021년 1분기 실적발표에서 글로벌 백신접종/여객수요 확대에 따라 주력기종인 B737 Max 월평균 생산량을 2021년 1분기 10대→2022년 1분기 31대로 증산할 계획이라고 밝혔습니다. 따라서 737 Max용 부품 공급 비중이 높은(18년 기준 74%) AST 혜택이 예상됩니다.

2분기 기준 737Max는 미국, 유럽 등 175개국에서 운항재개 승인을 확보하여 현재 중국의 승인만 남겨둔 상황에서 중국에서 운항재개 승인 확보시 737Max 추락으로 인한 위험은 사실상 해소되어 737Max 생산량은 더욱 급증할 것으로 예상됩니다.

보잉의 증산계획 발표는 단기 불확실성이 발생하더라도 예정된 생산량에 맞춘 항공부품 조달을 의미하며 따라서 델타변이 확산으로 연내 항공기 인도가 감소하더라도 내년까지 이 회사의 공급량은 급격히 증가할 것으로 보입니다.

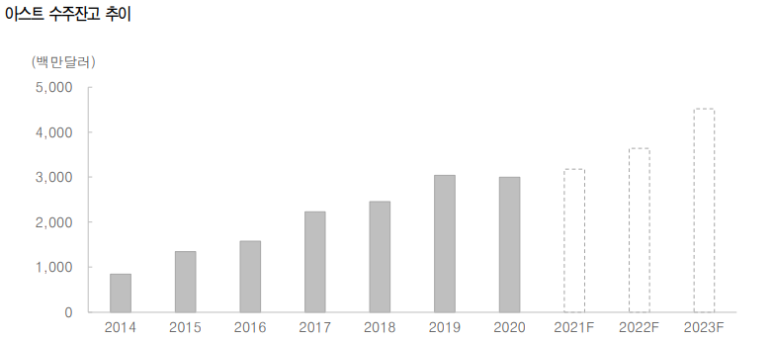

2) AST부품 점유율 2배이상 상승전망

보잉 생산의 캐퍼 감축으로 항공 부품의 자체 생산 비중을 줄이고 아웃소싱 비중을 지속적으로 확대할 것으로 예상됩니다. 이 과정에서 AST의 부품 점유율이 크게 상승할 것으로 보이며 주력 제품인 Section48의 경우 2019년 25%→22년 50%로 상승할 것으로 추정하고 있습니다.

코로나 사태 이전에도 보잉 및 Tier1 부품업체들은 비용 절감의 일환으로 항공기 부품 아웃소싱 전략을 지속적으로 확대하는 추세이며 2021년 코로나 여파로 인한 공장 통폐합 및 인력 축소로 생산국밥이 감소했기 때문에 이러한 아웃소싱 전략은 더욱 가속화될 것으로 보입니다.

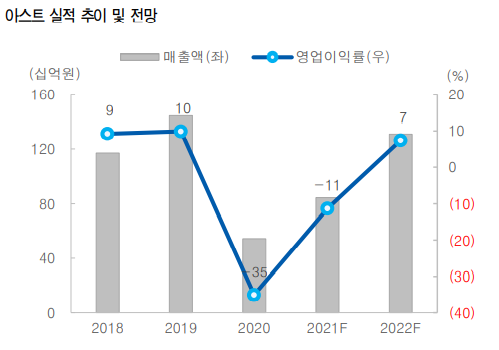

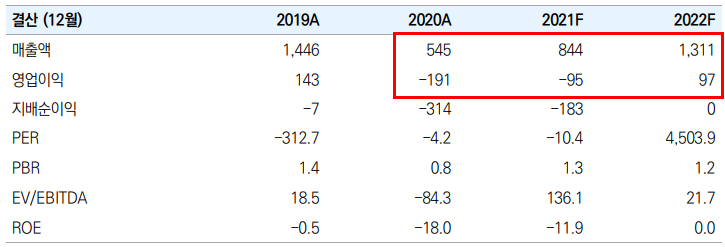

아스트로우는 하반기부터 보잉 737 Max 생산 증대에 따른 section 45 등 주력 부품 수주 확대가 매출 성장을 견인할 것으로 보여 2021년 영업이익은 -95억원, 2022년 영업이익은 97억원으로 흑자 전환할 것으로 예상됩니다.

재무 분석

AST 주가 분석 및 전망

AST 매출액 및 영업이익은 20년 바닥을 기점으로 빠르게 회복할 것으로 보입니다.2021년도 영업이익은 적자로 추정되지만 2022년 흑자전환에 성공해 2019년도 매출액의 90% 수준까지 올라갈 것으로 보여 중장기 방향성은 뚜렷이 우상향할 것으로 보입니다.

주가 분석

AST 주가 분석 및 전망

AST 일봉 차트입니다.

신종 코로나바이러스 감염증 회복 기대로 5월 상승을 보였지만 현재는 보합세를 조정하는 모습입니다.

AST 월봉 차트입니다.

코로나 타격으로 큰 폭의 하락을 보인 후 아직 코로나 이전 주가 수준을 회복하지 못하고 있는 상황입니다.

AST의 주가는 보잉사의 주가에 연동되어 있습니다. 아직 코로나 이전 주가를 회복하지 못한 모습이지만 중장기 성장 방향성은 뚜렷하며 향후 예상되는 급격한 실적 성장을 고려하면 주가 리레이팅은 계속될 것으로 보입니다.투자 포인트

AST 주가분석 및 전망 1. 보잉 737 Max 생산대수 증가1) 보잉 737 Max 생산 3배 이상 증설계획 발표 2) 보잉 737 Max 운항재개 승인(중국 제외) 2. 부품점유율 상승 예상 1) 보잉의 공장 통폐합 및 인력감소로 켓파 감소 2) 자체생산을 줄이고 아웃소싱 확대로 AST 혜택 예상

*투자는 신중하게 본인의 판단 하에 결정하시기 바랍니다.