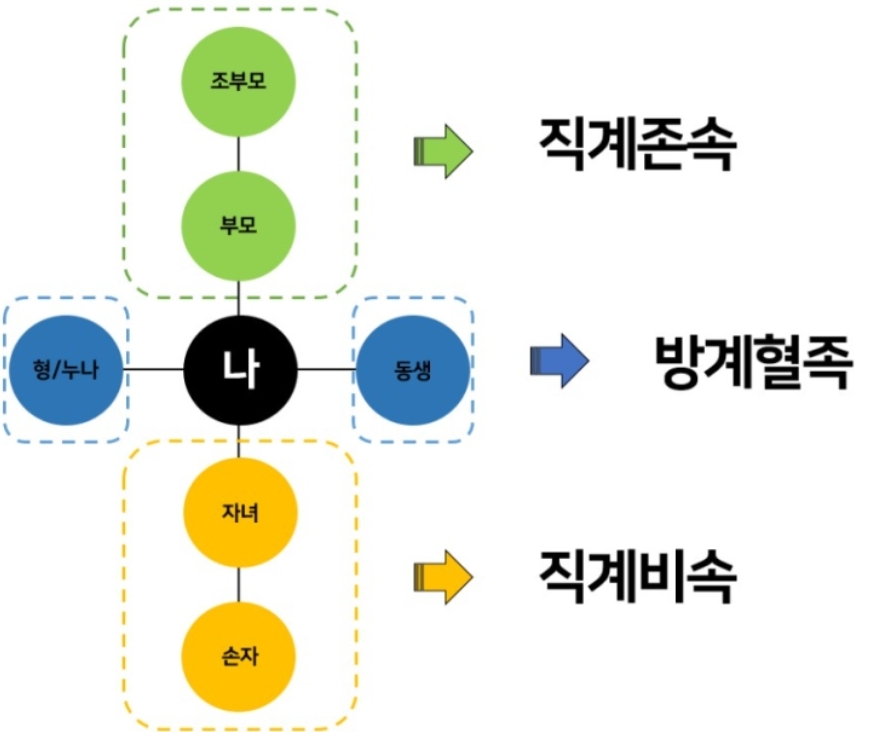

직계존속과 직계비속(+형제자매, 배우자)의 의미와 범위의 차이를 알아보세요. 최근 연말정산을 하다가 직계존속, 직계비속이라는 말을 자주 들어보셨죠? 가족 간의 관계를 이해하는 것은 법적, 세무적 관점에서 매우 중요합니다. 특히, 직계 존속과 직계 비속이라는 용어는 법률 문서나 상속 문제에서 자주 사용되므로 그 의미를 명확히 알아 두는 것이 좋습니다. 그러므로 오늘은 직계 존속과 직계 비속의 의미와 범위의 차이를 명확히 이해하고, 배우자가 어디에 속하는지 알아보겠습니다. 1. 직계존속이란 개인의 혈통에 있는 직계가족을 말한다. 부모, 조부모, 증조부모 등이 포함됩니다. 직계존속은 대대로 직접적인 혈연관계가 있는 가족을 말하므로 이해하기 쉽습니다. 즉, 조상을 지칭하는 용어라고 할 수 있다.

출처 : IBK기업은행 2. 직계비속은 직계비속의 반대말로서 개인의 직계가족을 의미한다. 따라서 자녀, 손자, 증손자 등을 포함하며, 대대로 혈연관계에 있는 직접적인 가족 구성원입니다. 3. 형제자매는 어디에 포함되는가? 형제자매는 직계 존속이나 직계 비속의 범주에 속하지 않습니다. 형제자매는 같은 세대 내에서 혈연관계에 있는 가족으로 분류됩니다. 이를 ‘방계혈족’이라고 합니다. 방계 가족에는 부모를 공유하는 형제 자매뿐만 아니라 더 넓게는 사촌과 같은 더 먼 가족 구성원도 포함될 수 있습니다. 형제자매는 직계존속이나 후손으로 간주되지는 않지만 상속에 있어서 중요한 역할을 할 수 있습니다. 귀하가 유언장을 남기지 않는 경우, 귀하의 형제자매는 상속인으로서 귀하의 유산 일부를 상속받을 권리를 갖게 됩니다.

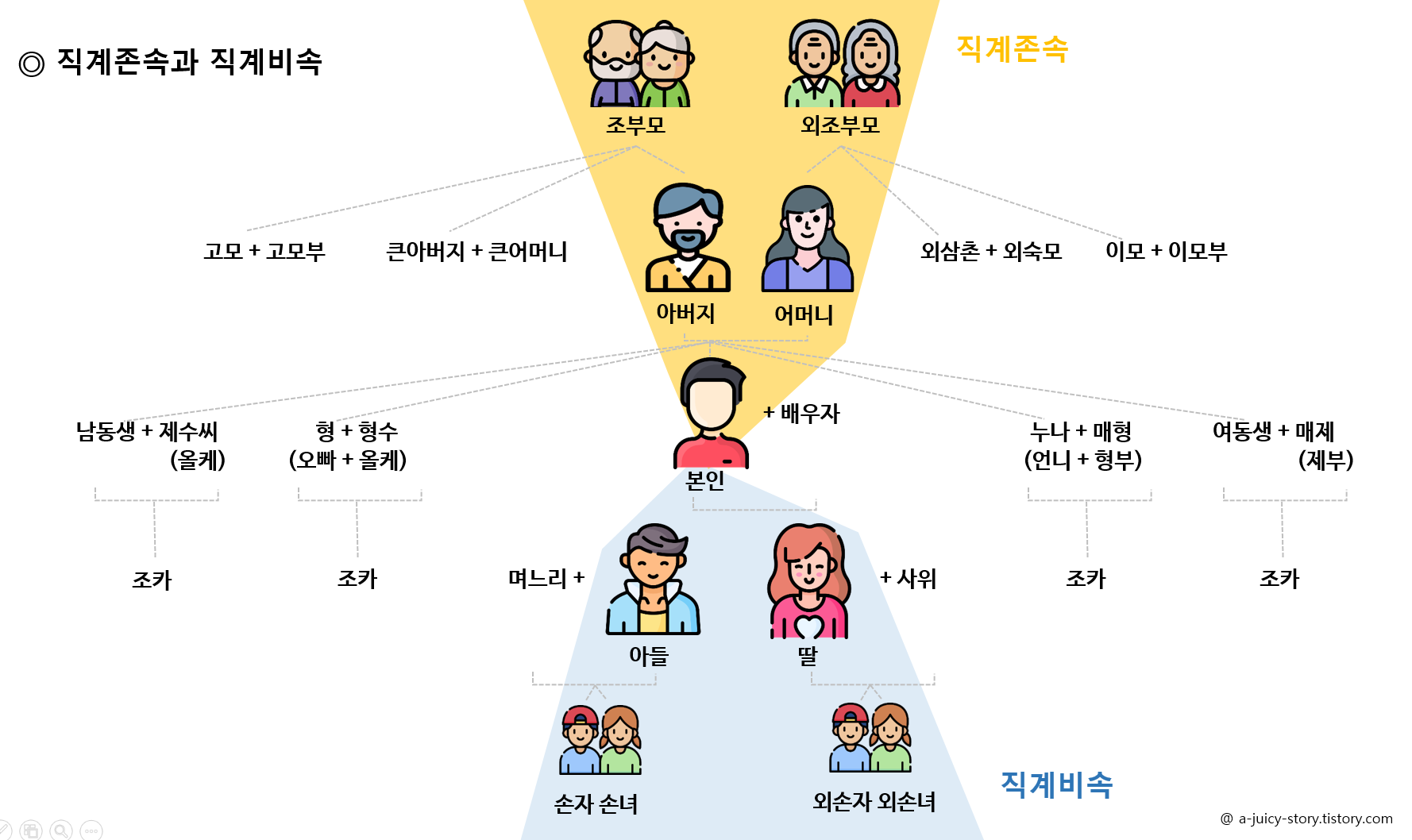

한국법상 가족을 분류하는 방법민법 및 공정거래법에서는 친족, 법정혈족, 직계혈족, 방계혈족, 인척이라는 용어를 사용하고 있습니다. 이러한 용어는 민법, 공정거래법뿐만 아니라 다른 법률에서도 사용되므로 상속, 세금 등 많은 분야에서 사용됩니다. 이 다섯 가지 용어는 모두 비슷해 보이지만 엄밀히 말하면 서로 다른 의미를 가지고 있습니다. 차이점이 무엇인지 알아봅시다. (1) 친족이란 본연의 혈연관계에 있는 사람을 말합니다. 예 예를 들어 부모, 자녀, 형제자매 등이 여기에 속합니다. 즉, 생물학적 연결을 바탕으로 한 혈연관계이다. (2) 법적 혈연관계 법률에 따라 혈연으로 인정되는 관계를 말합니다. 대표적인 예가 입양부모이다. 입양아들 사이에는 인연이 있다. 입양아동은 생물학적 친족은 아니더라도 법적으로 혈족으로 인정되어 동일한 법적 권리와 의무를 갖습니다. (3) 직계혈족 직계존속(예: 부모, 조부모) 및 직계비속(예: 자녀, 손자). 즉, 세대를 거쳐 수직적으로 앞뒤로 이어지는 직접적인 혈연관계를 의미한다. (4) 방계혈족 본인의 형제자매, 형제자매의 직계비속, 직계존속의 형제자매 및 그 형제자매의 직계비속. 간단히 말하면 동세대 내의 혈연관계(측혈족), 직계존속의 형제자매(예: 이모, 삼촌) 등을 의미합니다. (5) 인척배우자 및 그 혈족; 또한 배우자의 혈족과 관련된 사람들을 의미합니다. 공정거래법에서는 기업집단의 범위를 정의하기 위해 4촌 이내의 친족을 정의하고 있습니다. 이는 혼인을 통해 형성된 가족관계를 법적으로 인정하며, 그 범위를 가족 내 가족이 경제활동에 있어서 일정한 법적 규제를 받을 수 있음을 의미합니다.4. 배우자는 어디로 들어가나요?

배우자는 직계 존속, 직계 비속, 형제자매(가계)와는 다른 독특한 범주에 속합니다. 혈족으로 구성된 가족 구조 내에서 배우자는 결혼이라는 법적, 사회적 계약을 통해 가족 구성원으로 포함됩니다. 배우자는 직계가족의 범위에 속하지는 않지만 법적, 경제적으로 가장 중요한 가족구성원입니다. 특히 배우자는 상속인으로서의 권리, 의료결정권, 공동재산권, 배우자 사망 시 경제적 보호 등의 권리를 갖습니다. 쉽게 말하면 결혼이라는 법적, 사회적 계약을 통해 가족이 되는 독특한 위치에 있다고 생각하시면 됩니다.5. 직계비속 및 기본공제 대상자 기본공제 대상자는 납세자가 세금신고 시 기본공제를 받을 수 있는 요건을 갖춘 가족을 말합니다. 납세의무자와 생계를 같이하는 배우자, 부양가족이 받을 수 있습니다. 1) 기본공제. 자격요건 (1) 납세자 및 배우자 : 납세자와 배우자는 자동으로 기본공제 대상이 됩니다. (2) 피부양자: 배우자와 생계를 공유하는 가족으로서 일정 소득 기준을 충족해야 합니다. 구체적으로, 연소득이 100만원 미만이거나, 기타 소득이 없는 근로자로서 총 급여액이 500만원 미만인 경우 기본공제 대상이 됩니다. 2) 직계비속 연령 제한 직계비속 또는 입양인은 20세 미만이어야 합니다. 2023년 기준은 2003년 1월 1일 이후 출생자부터 적용됩니다. 3) 연말정산기본공제 기본공제는 납세자가 종합소득세 신고 시 과세표준에서 공제할 수 있는 금액입니다. 대상자에게는 연간 150만원이 공제됩니다.